炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

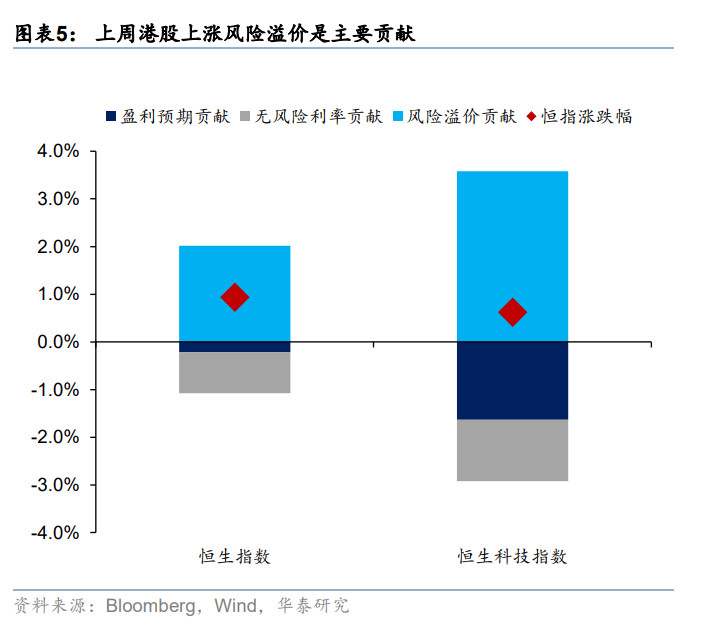

市场波动率可能走高,板块轮动重要性上升。近关税扰动脱敏,政策预期升温,南向资金净流入显著增加,外资同步回流。展望看,港股流动性宽裕的中期逻辑未发生显著变化,但短期伴随热点板块出现调整,资金再配置已悄然进行,指数层面波动率或将进一步放大。我们建议近期以中报为线索,关注景气度兑现程度更高的方向:短期可关注更具性价比和安全边际的行业,如食品饮料、家庭个护及金融;中期可布局景气改善催化的服务消费(旅游、茶饮、餐饮等)、耐用消费(潮玩、黄金珠宝、服饰等)、科技硬件及软件服务(云计算、AI应用、媒体)。

外部扰动脱敏,关注点转向国内

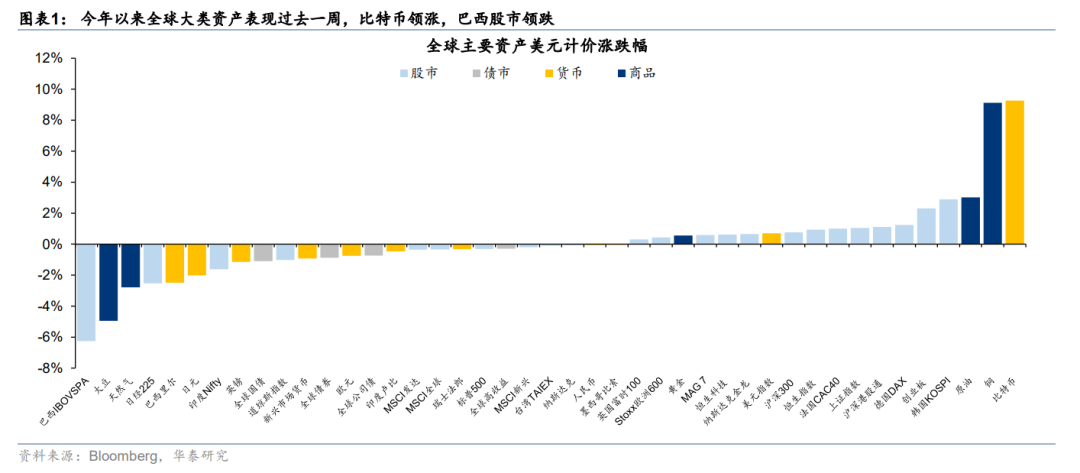

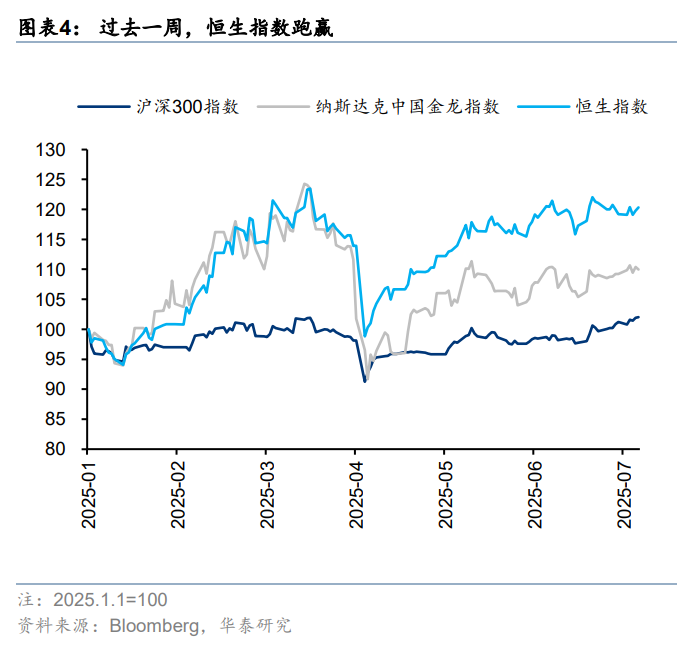

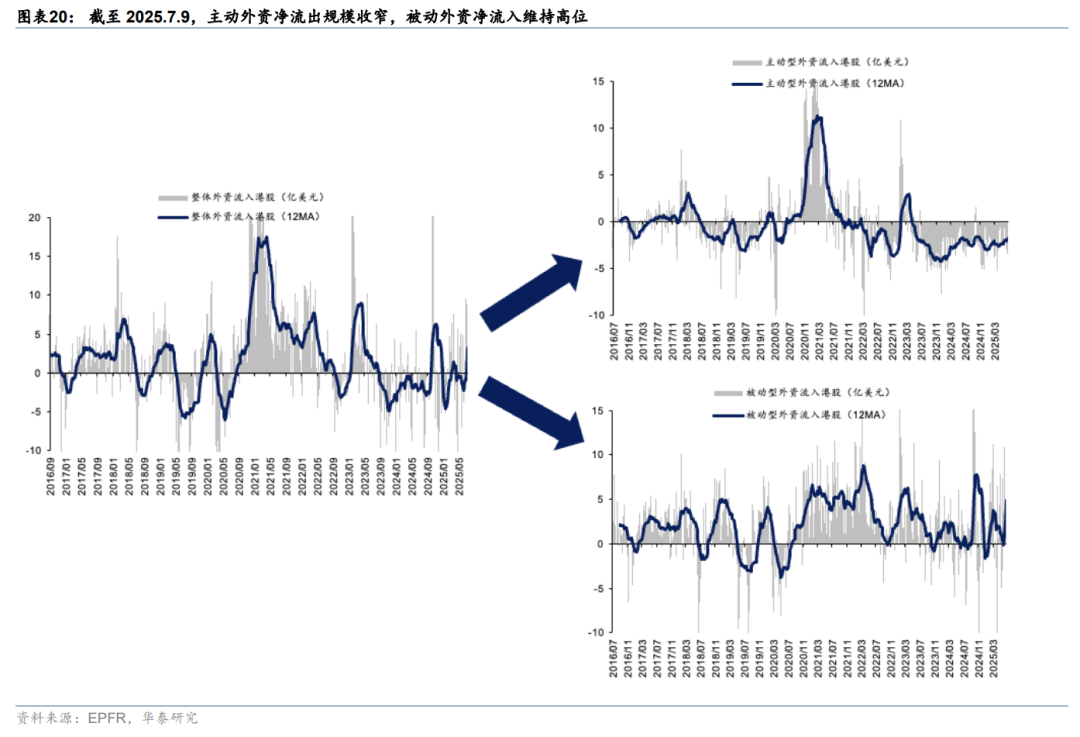

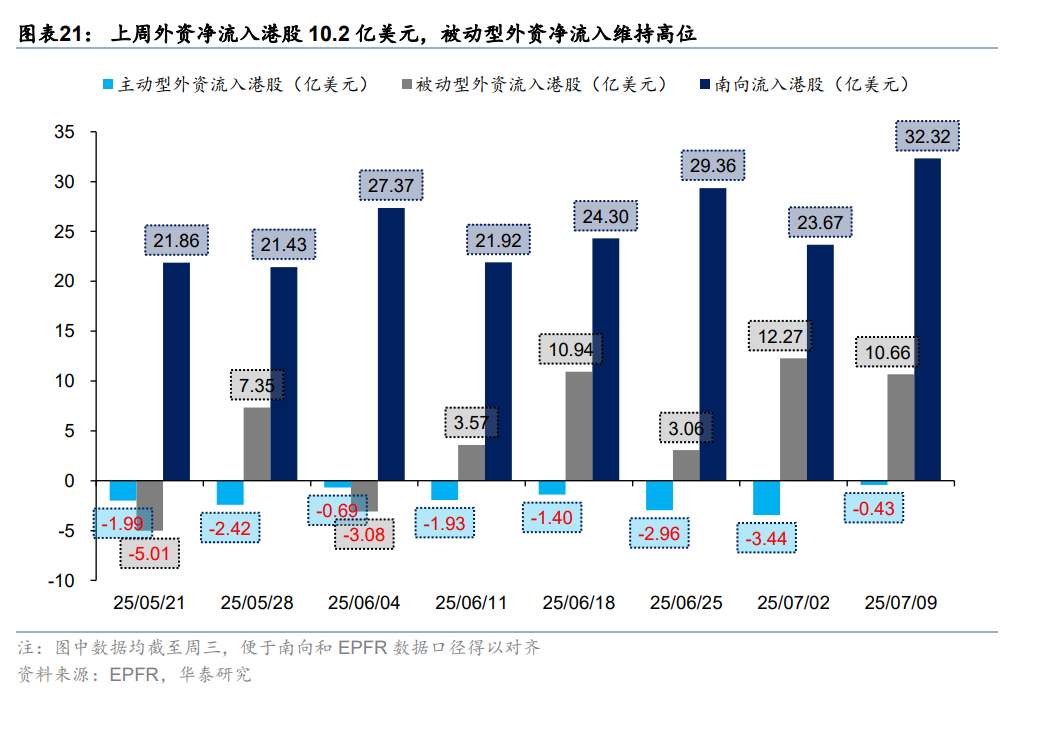

关税再起风波,但市场相对脱敏。上周8日凌晨特朗普宣布已对14个国家发出关税函,主要涉及亚洲国家,本次调整暂未包含对华关税。11日中美外长在吉隆坡会晤,“一致认为会晤是积极、务实和建设性的”。在上述事件影响下,港股市场体现出相当韧性。上周南向资金净流入241亿人民币,环比前一周提升超百亿。外资也进一步回流港股,截至周三EPFR口径下外资净流入海外中资股12亿美元(vs 前一周净流入9.1亿美元)。往后看,参考华泰宏观团队预测,估计美股对华关税最终仍在依然在30%-40%,关税预期变化不多,更重要的是何时“靴子落地”,因此市场对关税问题也正在逐渐脱敏。

外部扰动的缓解使得关注点或转向国内,如政策与中报。近期“反内卷”等政策出台提振相关板块,隐含投资者对于政策端进一步提升企业盈利(EPS和ROE)能力的期待。上市公司盈利能力是股权投资的核心命题,也是港股能否走出超越经济周期行情关键。DeepSeek横空出世带来年内第一波重估叙事,财政发力及企业盈利改善可能是下一轮叙事触发因素,分别对应总量和结构性政策。“反内卷”政策正是朝着后者的方向进行,我们持续关注该政策落地效果,但也提示投资者关注预期演绎过程中的投资机会。同样是企业盈利和股东回报改革,2023年“中特估”行情也带来了超额收益。

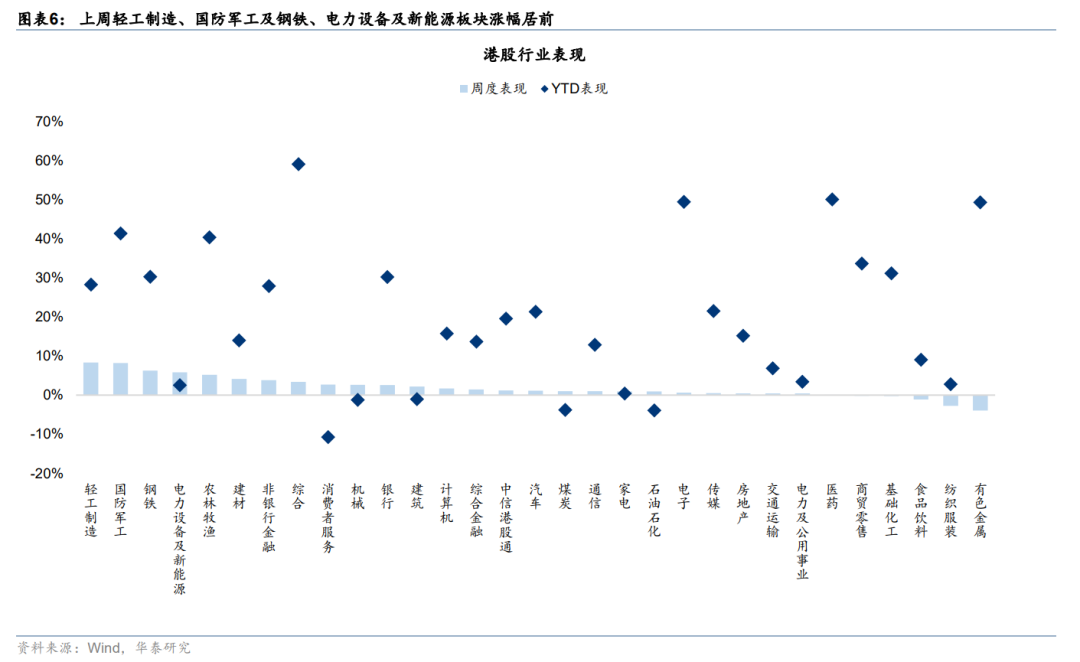

因此,我们对未来港股市场有如下两点判断:1)市场波动率可能继续走高。当前恒指历史波动率位于去年“924”行情以来的最低水平,内外政策变化都可能导致市场波动率上升,因此需重视总体仓位水平控制。2)行业轮动重要性上升。港股前期涨幅较大的新消费等行业近期均出现不同程度回调,市场或进入资金再配置期。景气改善作为市场的基本面支撑,提供胜率;进一步考虑到估值对景气改善的计入程度,观察赔率,我们进行了以下筛选:1)消费者服务、耐用消费品、技术硬件与设备2025~2026年ROE本身水平较高,且市场预计可能进一步修复;2)在业绩改善的同时考虑估值水平,软件服务、消费者服务、食品饮料等具有性价比,科技硬件、耐用消费品并未明显高估。

中长期政策持续推进香港市场扩容

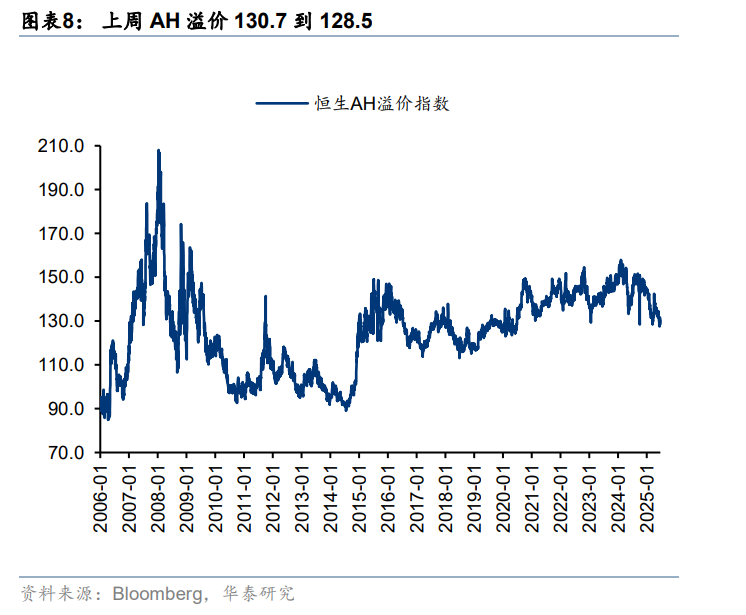

经今年以来香港资本市场扩容与改革持续推进,IPO规模大幅提高至1236亿港币(vs. 24年全年881亿港币)。稳定币立法使得本地资本市场的活跃度得到提振,也增加了香港市场进一步扩容高流动性资产的诉求。上周香港证监会表示近期将向市场公布人民币交易柜台纳入港股通的实施细则,实施后或进一步增强香港市场吸引力:1)从交易视角看,未来内地投资者或无需经历交易中人民币与港币的兑换,显著降低了交易的隐性成本和持有期间的汇兑风险;2)中期视角下,人民币柜台纳入港股通或显著提升港股的交易活跃度,港股流动性折价情况或将进一步缓解,AH溢价中枢或进一步下移;3)长期视角下,人民币柜台纳入互联互通构建了人民币计价、交易、结算的闭环,优质的港股人民币计价资产对推进人民币国际化进程影响深远。

风险提示:地缘不确定性和美元走势,板块拥挤度。

图表

市场表现

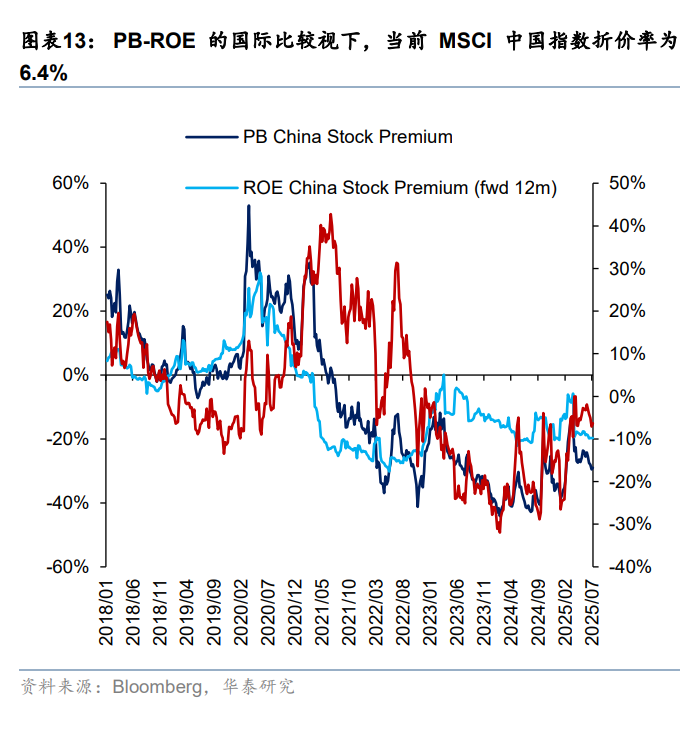

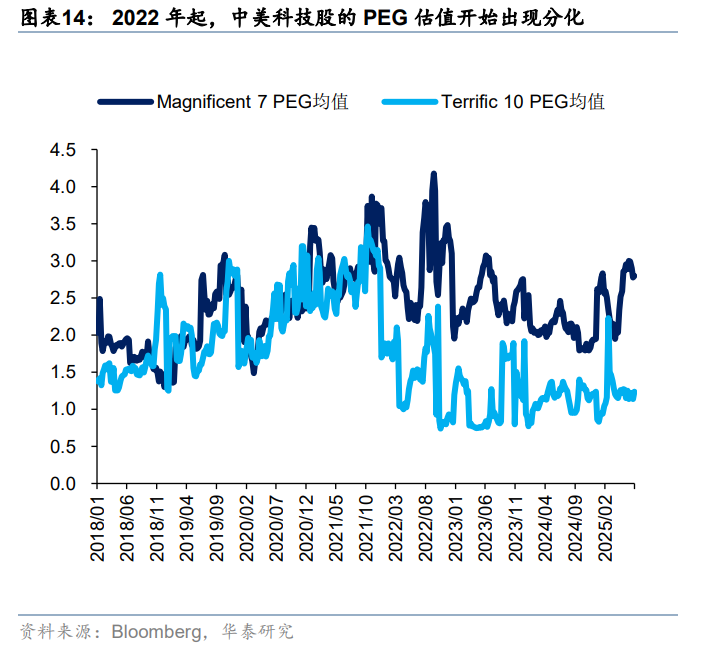

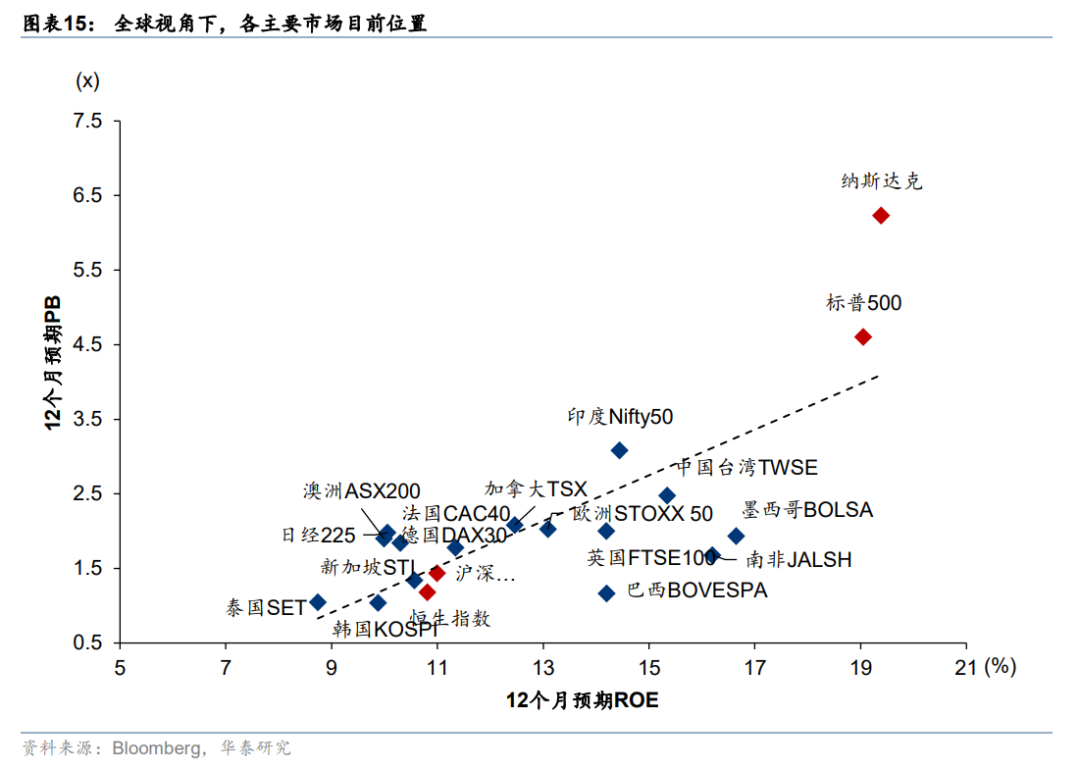

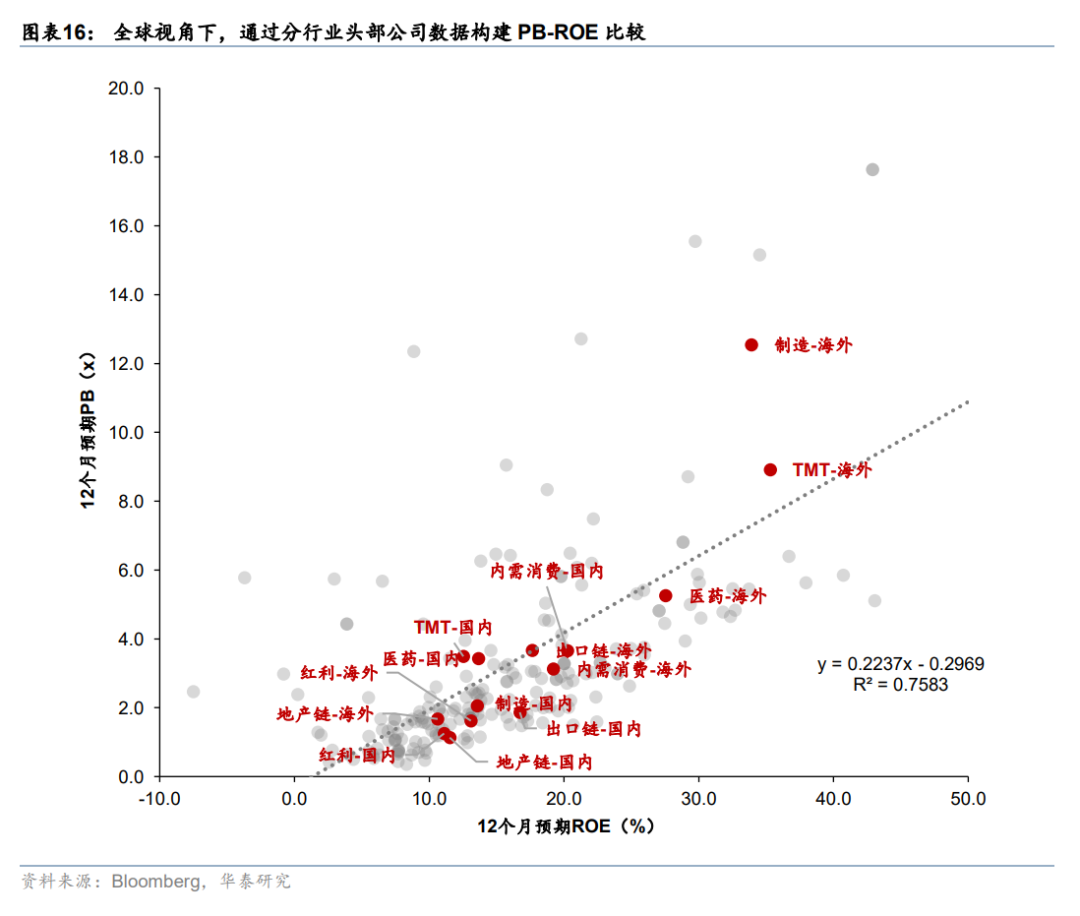

估值比较

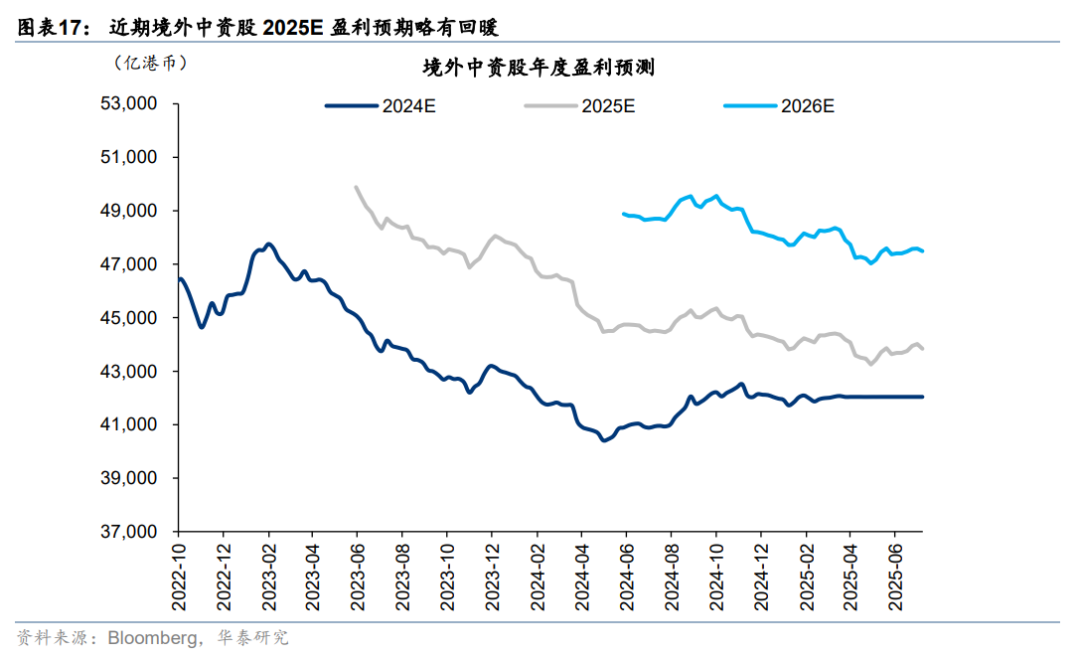

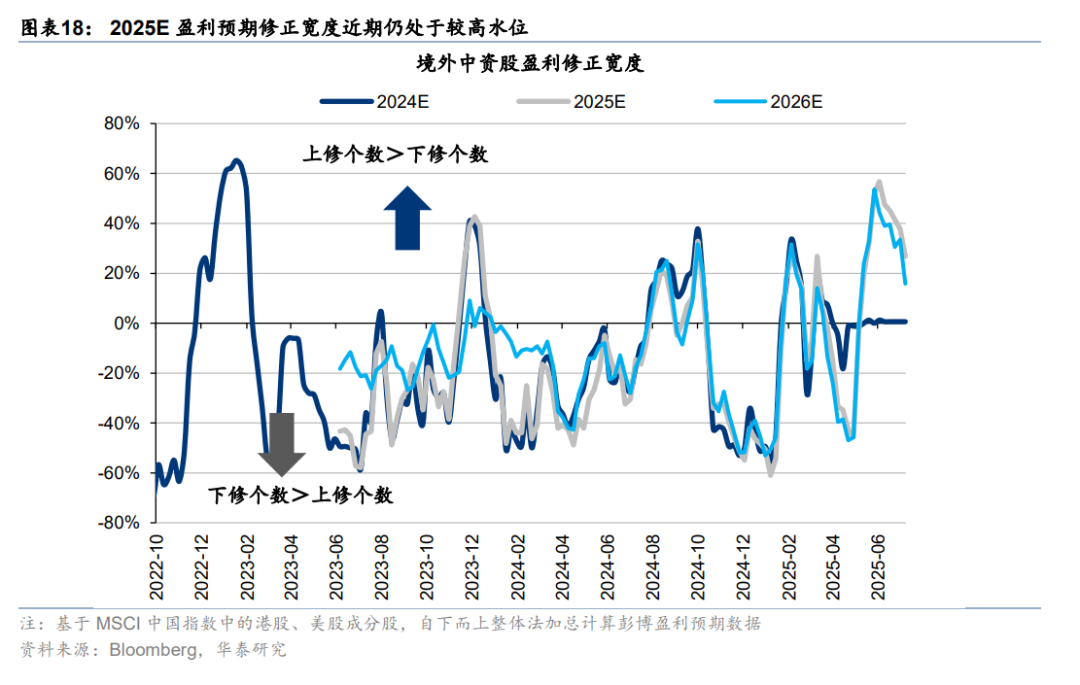

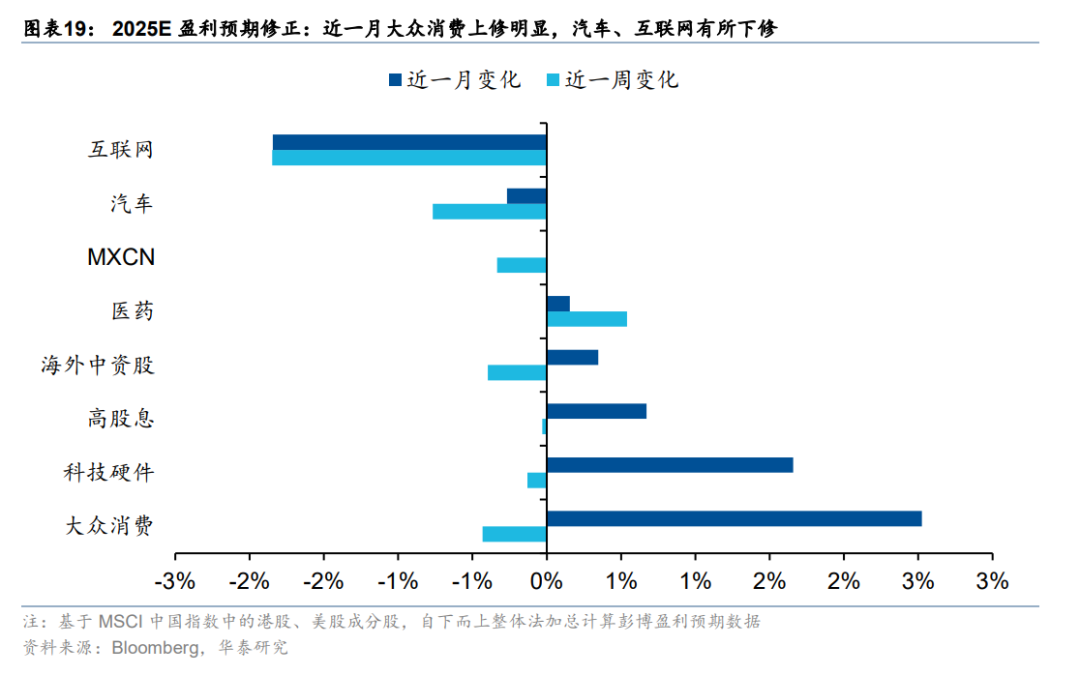

盈利调整

资金面和市场情绪

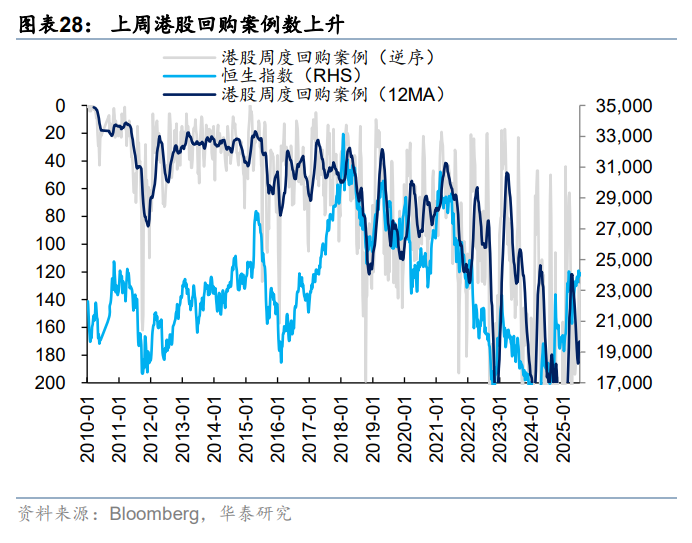

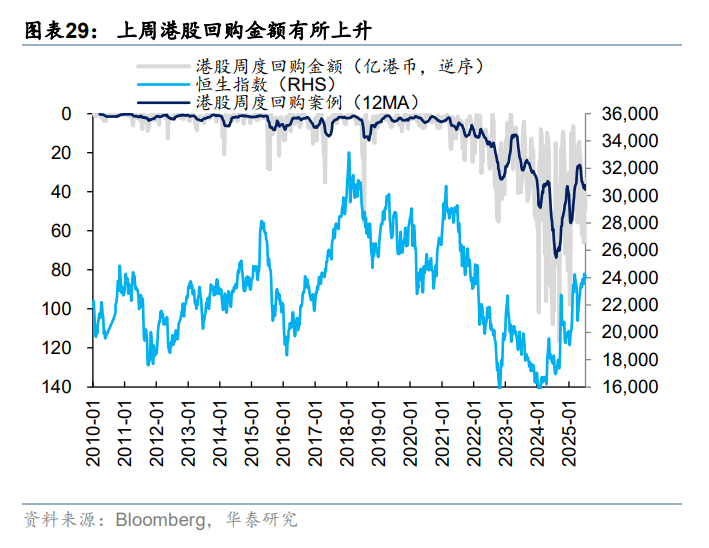

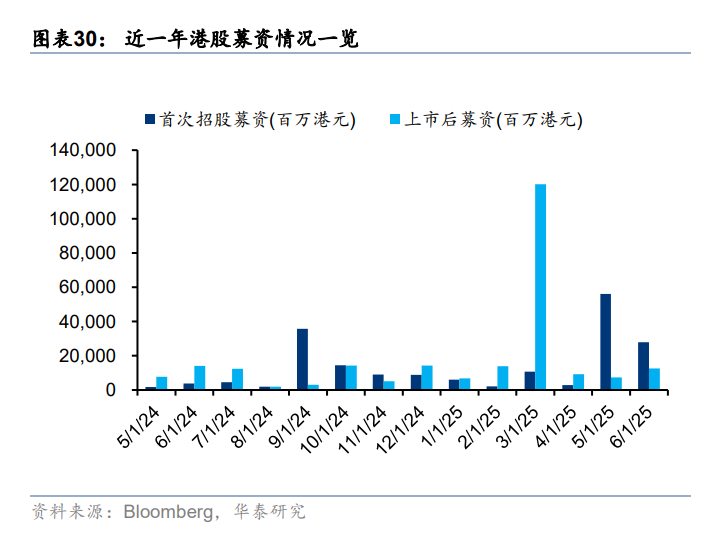

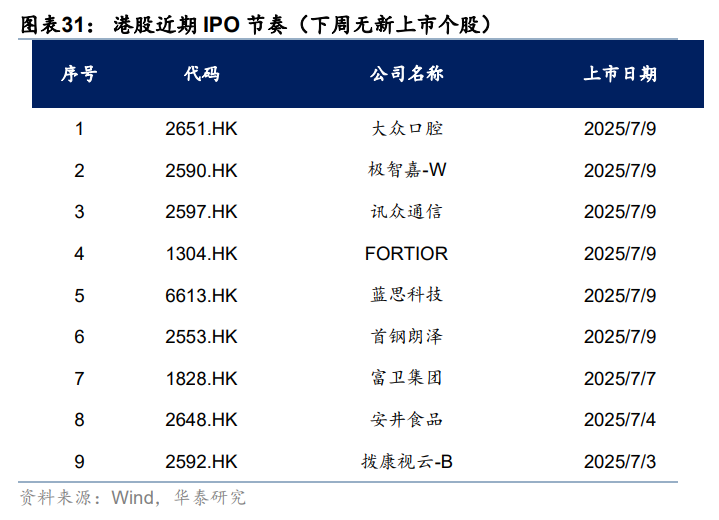

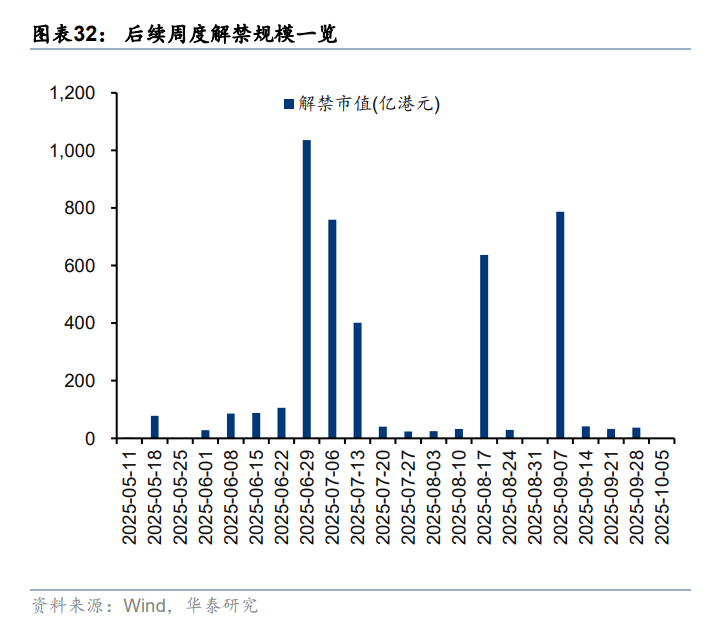

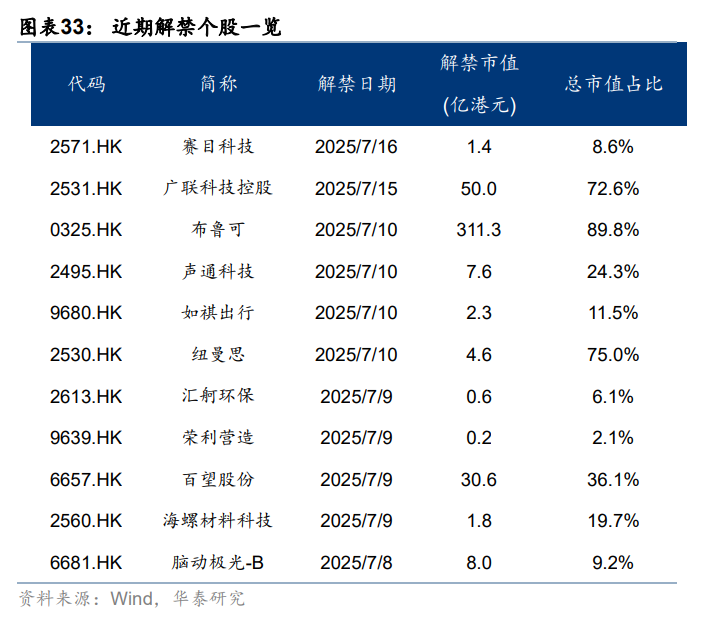

回购、增发、IPO及解禁

地缘不确定性和美元走势:若海外地缘政治不确定性提升,则或影响市场风险偏好及美元价格变动,使得行情走势与我们的观点有所差异。

板块拥挤度:若板块拥挤度进一步提升,市场短期情绪扰动下可能会使得板块超预期下跌,或影响此后市场行情走势与我们的观点有所差异。

研报:《外部扰动脱敏,回归景气思维》2025年07月13日

易 峘 研究员 SAC No. S0570520100005 SFC No. AMH263

李雨婕 研究员 SAC No. S0570525050001

孙瀚文 研究员 SAC No. S0570524040002 SFC No. BVB302

何 康,PhD 研究员 SAC No. S0570520080004SFC No.BRB318

栾 迪 联系人 SAC No. S0570124120013

(转自:华泰证券研究所)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏